对比腾讯Q1季度财报,整体网络游戏收入从103.87亿元增长至110.81元,这其中手游收入从18亿元增长至30亿元,如果我们从网络游戏收入中间减去手游带来的12亿元增长,你会发现腾讯非手游游戏收入环比下降5.06%。

8月13日,腾讯公布了其2014年Q2财报,总营收为人民币197.46亿元(32.09亿美元),环比增长7%,同比增长37%,其中游戏带动的增长异常亮眼。第二季度网络游戏收入增长7%,达到110.81亿元,主要受QQ手机版与微信上的智能手机游戏收入增长所推动,腾讯手游收入已达到30亿元,占网络游戏收入接近三成。

电脑游戏收入下降,棋牌休闲游戏的颓败之旅

对比腾讯Q1季度财报,整体网络游戏收入从103.87亿元增长至110.81元,这其中手游收入从18亿元增长至30亿元,如果我们从网络游戏收入中间减去手游带来的12亿元增长,你会发现腾讯非手游游戏收入带来的负数,环比下降5.06%。

腾讯在财报中解读是这样的

就目前的数据看,虽然腾讯推出了数款新游戏,DNF、LOL、CF也勇夺全球网络游戏收入排行榜前三名,整个端游市场份额腾讯更是已经超过50%。但一个不可否认的事实,伴随手游收入高速增长的同时,端游整体已经开始出现低迷状,就能腾讯也无法逃脱这种困境。

腾讯电脑游戏的收入下降和休闲棋牌类游戏移动碎片化也有很大程度关系。

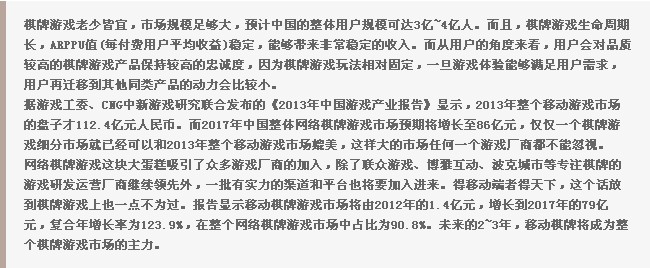

在不久前,博雅互动发布上半年业绩,移动游戏收入异常亮眼达到2.41亿元,同比增长159.6%。带动博雅互动业绩整体突飞猛进增长主要来自于两款游戏:《德州扑克》和《斗地主》。在前不久联众国际成功赴港ipo,深耕多年的JJ棋牌也早有了上市的实力,还有很多不太出名却闷声挣大钱的棋牌游戏平台。

一位知乎网友,在我提出『QQ游戏大厅为什么在移动端没落了?』这个问题下面是这样回答的:

在腾讯战略性移动QQ游戏大厅的过程中,联众、博雅、JJ等移动棋牌游戏平台都已经成长了起来,ARPU值低,用户粘性高、更能抓住玩家碎片时间等优势使得移动棋牌游戏更受用户的欢迎,从而能够迅速占领市场。

腾讯游戏大厅作为PC端棋牌游戏的绝对寡头,但现在看来腾讯的寡头地位正在移动棋牌游戏平台所瓦解。此外棋牌游戏平台用户粘性极高,迁移成本很高,且游戏的社交性极低。这对腾讯来说是一个不小的打击,而这在我看来就是腾讯电脑游戏收入下降的最主要因素。

移动游戏拐点出现,手Q微信的分发瓶颈

腾讯管理层在电话会议中透露在未来数个季度,手游业务收入会处于稳定状态,进一步解释是因为现时需要看重于用户体验,并且会加快推出新游戏,以及引入更多第三方游戏。这个解读也使得腾讯即使公布了一份极其亮眼的财报,股价开盘仍然下跌,今日收盘已下跌3.1%。

摆腾讯面前的最大的问题或许就是社交用户已经停止增长,而移动游戏平台增量也并没有想象中的那么乐观。腾讯高管在解读Q2财报中表示,下半年腾讯的重点将计划放在用户活跃度及游戏组合的扩充而非收入增长方面,未来两个季度腾讯的移动游戏收入与2014年第二季度相比均大致稳定。

6亿、18亿、30亿,腾讯移动游戏平台收入的增速确实非常惊人,但腾讯游戏距离今年120亿的KPI目标还有72亿需要去完成,继续按照现在的增速这或许并不是难题。但我们要看到的另一个事实是,腾讯应用宝市场份额已达24%,应用宝带来的游戏分发收入到底有多少,腾讯并没有在财报中公布出来,这或许只能等拥有相当体量的360公布财报后,我们才能一窥究竟。

根据分析机构TalkingData的数据显示,腾讯移动游戏整体安装量以及月活跃用户均在4月份达到顶点后开始出现下降,而事实上Appstore中游戏排行榜排名前20的游戏,腾讯系游戏数量已有一定程度上正在下降。对于现在来说,个人觉得唯一的疑虑在于,在去除掉应用宝因素之外,手Q和微信游戏收入的增长是否跟上了整体市场的高增速。

此外,现时腾讯手游的ARPU介乎100—110元之间,相比端游240—320元存在巨大差距。对腾讯来说如何提升移动游戏ARPU值,相比用户数的增长其实更加重要。

腾讯移动端的双平台基本已经涵括了中国的全部网民,虽然在腾讯的带动下,大量的非玩家转变为休闲玩家,大量休闲玩家进化为重度玩家,但腾讯的流量以及用户导入能力并不是无限的。腾讯方面其实也看到了社交平台的游戏分发瓶颈,所在在此之外又开拓了应用宝的分发渠道,但应用宝目前非常依赖微信和手Q平台的用户导入。很多腾讯手游只能去应用宝下载,但当用户都不再玩腾讯的移动游戏时,或许应用宝的发展也会出现问题。

实际上游戏的收入并不会无穷尽的增长,或许对腾讯来说,现在是时候开始大力发展广告业务了。